Abstract: Who should be called a philanthropist today? Usually, this designation applies to members of the rich elite who donate important sums of money to different charitable causes. But this image is somewhat inaccurate. The paper presents some thoughts on philanthropy and on the profiles and motivations of philanthropists.

Summary: Today, who should be called a philanthropist? Usually this turn of phrase applies to the members of a rich elite who donate large amounts of money to different charitable causes. But this image is a stereotype and a caricature. This article presents some thoughts on philanthropy, philanthropists’ motivations, and the profile of philanthropists.

The forms of philanthropy have been evolving, including, for example, venture philanthropy; philanthropy is being directed to a wider range of activities, such as media; and there is a new and broader field of philanthropy practitioners.

This article summarizes what is known about the objectives of philanthropy and the person—al, social, and financial motivations that drive individual donors. It also explores who these philanthropists are. The popular image of philanthropists as being old, rich, male, and of the Anglo-Saxon tradition is not borne out in reality. Each of these characteristics is contradicted by the facts.

In short, the world of philanthropists has been “democratized” by virtue of current practitioners, and the research demonstrates that this popular image is outdated and at odds with the new reality.

Résumé: Qui peut être qualifié de philanthrope de nos jours? Cette désignation est généralement réservée aux membres d’une riche élite qui donnent des sommes importantes pour diverses causes. Mais cette vision est un peu caricaturale. L’article propose donc une réflexion sur la philanthropie, ainsi que sur les profils et motivations des philanthropes.

Il est courant de voir le mot « phil nthrope » joint à la description du statut professionnel d’une personne : Monsieur Untel, homme d’affaires et philanthrope. Certaines personnes revendiquent ce statut pour elles-mêmes, avec plus ou moins de modestie, alors que d’autres se le voient attribuer par d’autres personnes. On le comprend : avec les besoins sociaux grandissants, les philanthropes sont en demande. Les médias s’intéressent à eux comme à des vedettes (par exemple, Guy Laliberté du Cirque du Soleil et son odyssée poético-sociale dans l’espace), mais aussi questionnent leurs décisions (par exemple, la pertinence de consacrer plusieurs millions à un voyage dans l’espace plutôt qu’à la réduction de la pauvreté) et voudraient les voir se consacrer à des causes qui sont prioritaires pour la société en général (ces priorités variant selon ceux qui s’expriment), ou du moins à des causes définies par les représentants du peuple et non par les philanthropes eux-mêmes [par exemple, André Chagnon de la Fondation Lucie et André Chagnon et les projets de partenariats public-privé (PPP) sociaux].

Évidemment, les avis sont partagés. Certains appuient les philanthropes sans réserve dans leurs projets et d’autres les jugent personnellement, commentent leurs actions et leur prêtent des intentions plus ou moins altruistes. Que des individus aussi contestés que George Soros, Michael Milken ou Bernard Madoff se soient qualifiés de philanthropes, voire qu’ils aient contribué à faire fructifier la fortune de certains riches donateurs, n’est pas pour aider ces derniers à faire taire les critiques. Pour compliquer encore les choses, la philanthropie est devenue innovante, lançant ses projets comme des produits, utilisant de nouveaux outils financiers (philanthropie du capital risque), investissant dans de nouveaux secteurs comme la presse (Boulet-Gercourt, 2010), attirant de nouveaux participants (des jeunes, des femmes, des magnats chinois, indiens, moyen-orientaux). Les nouveaux philanthropes accusent la vieille garde des donateurs de lenteur et d’opacité (Seghers, 2009). En bref, il existerait de nouveaux philanthropes.

Ainsi, de nombreuses questions se posent. Quels buts vise la philanthropie? Qui sont les philanthropes et pourquoi le sont-ils? Comment et quand devient-on philanthrope? Bref, qu’en est-il au juste des philanthropes? C’est à ces questions que nous tentons de répondre dans cet article. Précisons que, bien qu’elle soit importante, il n’est pas question ici de la philanthropie corporative (mécénat institutionnel, mécénat d’entreprise) mais uniquement de la philanthropie individuelle et familiale.

Objet de la philanthropie

Le terme « philanthropie » vient du grec « philanthropos » (soit « philos » pour amour et « anthropos » pour humain), qui signifie globalement « pour l’amour de la race humaine ».

Il s’agirait d’un mot utilisé en français au moins depuis 1340, qui désignait initialement une vertu, une qualité de désintéressement, une douceur et une patience envers les hommes (Gothot-Mersch, 1997). Le philanthrope était ainsi un homme bon. Toujours selon Gothot-Mersch (1997), le terme s’est enrichi, au dix-neuvième siècle, d’une dimension plus active, désignant dès lors celui qui s’occupe activement d’améliorer la condition de ses semblables. La philanthropie consiste en un ensemble de gestes désintéressés (dons d’argent, dons en nature, dons de temps…) d’un individu ou d’un groupe pour promouvoir le bien commun et améliorer la qualité de la vie.

Aussi, lorsqu’il est question de philanthropie, apparaît un lien évident entre domaine privé et domaine public. Il s’agit d’engager des ressources privées pour améliorer le bien-être collectif. Il y a donc un critère du bien public ou d’intérêt public. Celui-ci s’oppose à l’intérêt privé. Selon l’Agence de revenu du Canada (ARC, 1997), ce critère distingue le nombre de personnes qui peuvent profiter du service offert par l’organisme de bienfaisance et le fait qu’il s’agisse d’un avantage manifeste. Ainsi, il faut toucher un « segment suffisamment grand de la population » (ARC, 1997, par. 51). Il faut offrir « un avantage manifeste non seulement à ses bénéficiaires immédiats mais encore à tous les Canadiens » (ARC, 1997, par. 54). Ainsi, aider sa famille immédiate ne correspond pas aux normes de l’Agence de revenu du Canada, mais représente toutefois une forme d’aide envers autrui, une forme de philanthropie. Il faut bien distinguer la philanthropie reconnue par les autorités fiscales et celle qui ne l’est pas, mais qui, néanmoins, pourrait être considérée comme telle.

On trouve souvent associées à la philanthropie les termes « altruisme », « charité » et « bienfaisance ». L’altruisme est, au moins en théorie, la principale motivation ou orientation (vers les autres, pour ainsi dire) du philanthrope. Le terme « altruisme » rappelle l’ancienne définition de la philanthropie, à l’époque où elle n’était que vertu et pas encore action. Il évoque le désintéressement du donateur : « L’organisme doit être établi pour aider les gens et non ses membres » (ARC, 1997, par. 60). Les deux autres termes, soit « charité » et « bienfaisance », désignent des types de réponse à des besoins sociaux qui ne sont pas comblés, ou insuffisamment comblés, et qui seront perçus comme tels par les philanthropes. « Charité » est un terme très spécifique, désignant des gestes de gé- nérosité envers les pauvres. En effet, on ne parle pas de charité lorsque l’action consiste à financer une recherche ou à aider la création artistique, par exemple.

L’expression « bienfaisance » est plus globale. Elle est considérée comme un synonyme de philanthropie par certains, dans la mesure où elle revêt une dimension sociale et d’action (« faire le bien »). Elle est particulièrement importante dans le contexte canadien, car elle est utilisée par les pouvoirs publics. Elle n’est toutefois pas définie par la loi canadienne: il faut se référer au droit coutumier pour en saisir le sens (ARC, 1997). En se fondant sur la jurisprudence et les politiques de l’Agence de revenu du Canada, on peut souligner certains objets de bienfaisance. Ceux-ci viennent principalement de l’arrêt britannique Pemsel datant de 1891. Ainsi, pour être enregistrée comme organisme de bienfaisance au Canada, une organisation doit viser un ou plusieurs des objectifs suivants (ARC, 2002a):

• « Le soulagement de la pauvreté;

• L’avancement de l’éducation;

• L’avancement de la religion;

• Certaines autres fins qui sont bénéfiques pour la collectivité et que la loi considère comme étant des fins de bienfaisance. »

« Du point de vue de la bienfaisance, le soulagement de la pauvreté signifie apporter de l’aide aux pauvres. » (ARC, 2002b). Pour bien cerner le soulagement de la pauvreté, il y a lieu de définir ce que l’on entend par pauvreté, qui est un concept relatif tenant compte des conditions sociales et économiques présentes dans la société (Bourgeois, 2002).

« Les “pauvres” ne sont pas simplement les personnes dans la misère mais quiconque n’a pas les commodités essentielles dont dispose la population en général » (ARC, 1997, par.27). Les pauvres doivent représenter un groupe précis et ne pas englober un secteur de la population trop large. L’aide comprend l’aide matérielle mais aussi les moyens de se sortir de la pauvreté (ARC, 1997; Guimont, 2009).

« Du point de vue de la bienfaisance, l’avancement de l’éducation signifie la formation classique de l’esprit, l’amélioration des connaissances ou des capacités de la personne, le développement de l’esthétisme de la collectivité, ou l’amélioration d’un secteur utile de la connaissance humaine au moyen de la recherche » (ARC, 2002c). L’Agence de revenu du Canada distingue trois grandes catégories au sein de l’éducation : l’instruction et la formation, la recherche, et l’accès public aux arts (ARC, 1997). L’instruction et la formation doivent se faire d’une manière structurée, exempte de préjugés, sans propagande ou endoctrinement vers un point de vue prédéterminé (ARC, 1997; Guimont, 2009) :

« La recherche doit être objective et les résultats utiles doivent être publiés » (ARC, 1997, par. 36). L’accès public aux arts implique un certain « niveau de qualité artistique » (Guimont, 2009). Ainsi, « l’exposition ou le spectacle doit faire plus qu’amuser ou divertir l’auditoire» (ARC, 1997, par.39).

« Du point de vue de la bienfaisance, l’avancement de la religion signifie la promotion des enseignements spirituels d’une association religieuse donnée et le respect des doctrines et des observances spirituelles sur lesquelles s’appuient ces enseignements. Il doit y avoir un élément de culte théiste, c’est-à-dire le culte d’un ou plusieurs dieux au sens spirituel » (ARC, 2002d). La religion est définie d’une manière plutôt large, en tenant compte de la Charte canadienne des droits et libertés, mais ne doit pas être un simple paravent masquant les véritables activités de l’organisme de bienfaisance (ARC, 1997; Guimont, 2009).

Certaines autres fins qui sont bénéfiques pour la collectivité et que la loi considère com—me étant des fins de bienfaisance sont aussi reconnues mais demeurent une matière mouvante. L’Agence de revenu du Canada indique certaines catégories d’exemples com—me « la santé, l’aide aux personnes âgées et la protection de l’environnement, de même que des sujets plus obscurs, comme la réadaptation des délinquants et la préservation des biens à valeur patrimoniale » (ARC, 1997, par. 47). Il existe également des difficultés dans l’interprétation pour des activités qui ne sont pas strictement de bienfaisance mais qui incluent une composante politique, commerciale, illégale, ou relative à l’étranger.

Ainsi, dans le contexte canadien, la notion de bienfaisance permet de définir les activités de philanthropie reconnues officiellement. Elle ne recouvre pas toutes les formes de philanthropie, mais constitue un cadre utile pour comprendre ce qui est communément accepté comme un ensemble d’actions désintéressées visant à améliorer le bien-être collectif. Bien entendu, les critères d’appréciation du caractère philanthropique d’une activité peuvent varier d’un pays à un autre. Par exemple, en France, les organismes d’aide aux personnes en difficulté ont un statut fiscal plus incitatif que ceux œuvrant pour d’autres causes. Les motivations des philanthropes, elles aussi, peuvent varier. C’est ce que nous allons voir dans la section suivante.

Motivations des philanthropes

Si les philanthropes font œuvre de bienfaisance, cherchent à soulager la pauvreté, à faire avancer l’éducation, la religion ou d’autres causes bénéfiques pour la collectivité, une autre question est de savoir : pourquoi le font-ils? Il y a probablement autant de raisons qu’il y a de personnes. Certaines raisons peuvent frapper par leur noblesse alors que d’autres sont plus pragmatiques. Nous pouvons les regrouper sous les dimensions personnelle, sociale et financière.

La dimension personnelle peut sembler a priori la plus évidente. L’altruisme, dont nous avons déjà parlé plus haut, est la qualité d’amour désintéressé d’autrui, qui, mise en action, conduit à la philanthropie. Il existe un débat sur l’existence d’un altruisme pur, mais nous pouvons nous accorder sur le fait que les philanthropes agissent par empathie, compassion, sympathie, conviction de l’importance de la cause servie, obligation ou croyance religieuse, sentiment d’être redevable à la communauté, recherche d’un apaisement de la conscience suite à un succès financier important, etc. (Lasby et McIver, 2004). Des états psychologiques plus ou moins durables peuvent inciter au don : le fait d’être personnellement touché par une cause, la recherche d’un niveau supérieur de satisfaction des besoins au sens de Maslow (appartenance, estime de soi, accomplissement personnel, etc.). Le statut social et la notoriété acquis par une donation importante amènent un rayonnement personnel. Par exemple, la postérité conquise en donnant son nom à un bâtiment ou une faculté universitaire représente un intérêt certain (sinon l’ensemble des dons serait faits de manière anonyme). On s’éloigne déjà de la notion de désinté- ressement, mais, si intérêt il y a, il reste d’ordre psychologique et personnel. Ce type de motivation peut entraîner des dons en argent, mais aussi en temps, en biens et services, en expertise, en énergie, en émotion, en visibilité, en réputation et en passion.

La dimension sociale correspond à une motivation moins « passionnelle », plus « raisonnée », pour reprendre les termes d’une étude qualitative menée par deux chercheurs pour BNP Parisbas Wealth Management (Abeles et Kohler, 2009). L’acte de philanthropie est alors motivé par une approche rationnelle par laquelle le philanthrope s’appuie sur un bilan sociétal, choisit une cause et mène une recherche sur les organismes du secteur susceptibles de le soutenir. Il s’agit d’une démarche que l’on pourrait qualifier de politique, au sens non partisan du terme : le choix du mécène de privilégier un besoin social plutôt qu’un autre est susceptible de remettre en cause les priorités et le rôle de l’État. Par exemple, les partenariats public-privé (PPP) sociaux de la Fondation Chagnon au Qué- bec ne font pas l’unanimité. Certains observateurs reconnaissent l’apport de ces dons, alors que d’autres y voient un détournement de la politique publique, voire la promotion d’une idéologie. Le débat n’est pas tranché.

Concernant les motivations financières, nous pouvons citer la réduction d’impôt par l’octroi de crédits d’impôt, la protection du patrimoine familial et l’obtention de contrats. En effet, les crédits d’impôt réduisent le coût après impôt d’un don. Ainsi, c’est l’ensemble des contribuables qui absorbe une partie du coût du don. Par exemple, au niveau fédéral canadien, le don de bienfaisance permet de réclamer un crédit d’impôt de 15% sur le premier 200 $ et 29% sur l’excédent de 200 $. Par exemple, un don de 100 000 $ permet un crédit d’impôt non remboursable de 28 972 $, ce qui amène environ le double si l’on prend en compte le niveau provincial d’imposition. Ainsi, le don après impôt est moins de la moitié du don original. Cela ne réduit pas forcément la dimension charitable du don, mais conduit, de fait, à la participation de l’ensemble des contribuables aux paiements. Ainsi, les incitations fiscales aux dons de bienfaisance (crédit pour dons de bienfaisance, réduction du taux d’inclusion des gains en capital découlant des dons de titres cotés en bourse et de terres écosensibles et non-imposition des gains en capital sur les dons de biens culturels) représentent une dépense fiscale équivalente à près de 2,7 milliards de dollars, et ce uniquement pour les dons des particuliers pour l’année 2008 (Ministère des Finances du Canada, 2008, p.14).

Par ailleurs, comme l’a souligné la journaliste Linda McQuaig (1987), l’utilisation des fondations de bienfaisance peut servir des objectifs financiers plus subtils, comme la conservation ou le raffermissement du contrôle de grandes entreprises canadiennes. Il s’agit alors pour le philanthrope d’assurer la protection du patrimoine familial. En transférant des actions à une fondation gérée par une famille en affaires, ces actions se trouvent à l’abri d’une prise de contrôle. Qu’il s’agisse de dons à des organismes de bienfaisance ou de contributions à des organismes politiques, ces montants peuvent également apporter de l’eau au moulin d’un entrepreneur philanthropique par l’obtention de contrats lucratifs ou d’aide gouvernementale, en renforçant les liens amicaux entre des décideurs (Philpot, 2009). La philanthropie peut aussi avoir des retombées financières indirectes quand elle est mise en valeur par une campagne de relations publiques. Même s’il s’agit de philanthropie individuelle, les dons personnels d’un riche homme d’affaires peuvent avoir un impact positif sur l’image de son entreprise.

On savait depuis Fénelon qu’il existe de vrais et de faux philanthropes. Peut-on encore parler de philanthropie lorsqu’elle est motivée par une raison financière? On pourrait répondre que non, dans le cas de donateurs qui ne seraient motivés que par ce type de raison. Mais ce serait faire fi de la complexité du comportement humain, souvent guidé par des motivations multiples. Les dimensions personnelle, sociale et financière ne sont pas exclusives l’une de l’autre. Elles peuvent coexister. On pourrait même ajouter qu’une réduction d’impôts permet au philanthrope de donner davantage. C’est la base d’une campagne de communication organisée en 2009 en France autour de la notion de « pouvoir de don » (Paperblog, 2009). Cette campagne part du constat que la plupart des donateurs ne tiennent pas compte des réductions d’impôts au moment de leur don, et cherche à promouvoir l’effet démultiplicateur des incitations fiscales. Elle explique aux donateurs que lorsqu’ils veulent être généreux, l’État leur permet de l’être trois ou quatre fois plus grâce aux réductions d’impôts. Ainsi, même une motivation financière peut revêtir un caractère généreux.

Pour conclure sur les motivations des philanthropes, nul doute que, quelles qu’elles soient, les dons qui en résultent peuvent avoir un impact susceptible d’apporter un bien-être collectif. Elie Wiesel déclarait à ce sujet : « Peu importe le motif, l’important est que cette aide arrive là où on en a besoin » (Wiesel, 2007).

De nouveaux philanthropes?

« Philanthrope : riche (et généralement chauve) vieux gentleman qui se contraint à gard—er le sourire tandis que sa conscience lui fait les poches. » Cette définition humoristique d’Ambrose Bierce (1989) n’est plus tout à fait d’actualité. Si les Rockefeller, Ford, et Carnegie devenaient philanthropes au soir de leur vie, ce n’est plus le cas des philanthropes d’aujourd’hui. Il n’y a évidemment pas d’école de philanthropie au même titre qu’il y a des écoles de comptabilité ou de journalisme. Il n’y pas de conditions préalables, de formation spécifique ou de diplôme donnant droit à ce titre. La désignation de philanthrope était généralement accordée à ceux qui effectuaient un don important en argent. Est-ce toujours le cas? Qui sont les philanthropes d’aujourd’hui? Comment et quand devient-on philanthrope?

Les philanthropes ne sont plus nécessairement immensément riches, ni vieux, ni issus de la bonne société anglo-saxonne, ni de sexe masculin, ni passifs (ils ne se laissent pas faire les poches). Reprenons ces éléments dans l’ordre.

Des philanthropes immensément riches? Commentant la générosité de la famille Desmarais, Robin Philpot (2009, p.186-187) souligne :

Quand un homme qui vaut 5 milliards de dollars donne un million à une œuvre, c’est proportionnellement, comme un homme qui vaut 100 000 dollars qui donne un billet de 20 dollars. Le don de 20 dollars mérite même plus de respect que celui du multimilliardaire, car il n’y a aucun retour sur ce don, aucune reconnaissance, aucun doctorat honorifique, aucun pavillon qui portera son nom. Le don de 20 dollars relève de l’altruisme alors que celui du multimilliardaire relève d’une stratégie de communication et de relations publiques ayant comme objectif de faire grossir le butin de l’État Desmarais.

Bien sûr, il y a les « grands » philanthropes dont les dons sont spectaculaires par leur montant absolu. N’empêche qu‘il y a de nombreux citoyens qui sont aussi des philanthropes mais qui ne sont pas traités comme tels. Peut-être que l’impact individuel de ces derniers n’est pas aussi important mais l’impact global l’est certainement, voire davantage. Il est estimé qu’environ 80%-85% de la population canadienne donne à des organismes de charité (Lasby et McIver, 2004; Payne, 2009).

De vieux philanthropes? Les fondateurs de Microsoft (Bill Gates, né en 1955, 55 ans), de Google (Larry Page et Sergey Brin, nés en 1973, 37 ans chacun), de eBay (Pierre Omidyar, né en 1967, 43 ans) ont encore tous leurs cheveux. Comparés aux générations précédentes, ils ont amassé une fortune considérable à un âge parfois très jeune, et ils entendent en faire profiter la collectivité. Ils se lancent donc dans la philanthropie plus tôt que leurs aînés. Comme ces philanthro-capitalistes très connus mais parfois contestés, de jeunes entrepreneurs moins connus, moins riches, mais débordants de passion, s’efforcent eux aussi de changer le monde en appliquant des principes comme ceux de l’entrepreneuriat social.

Des philanthropes gentlemen? « Un gentleman » est une expression stéréotypée qui désigne généralement un anglo-saxon bien éduqué. C’est ainsi que l’on se représente communément un philanthrope. Or la philanthropie, comme d’autres domaines, est désormais mondialisée. Il semble que les philanthropes européens aient leurs propres spécificités (Abeles et Kohler, 2009), mais ils restent des philanthropes conformes à l’image que l’on s’en fait traditionnellement. En revanche, de nouveaux donateurs, issus de pays émergeants, viennent bousculer l’image du vieux monsieur avec un chapeau melon. C’est ainsi par exemple que la Chine a vu se multiplier ses philanthropes. En 2005, un classement « China Philanthropy 50 » a été réalisé qui dressait la liste des magnats chinois les plus généreux. Leurs dons concernaient essentiellement l’éducation et la santé. Mais ce phénomène ne touche pas que de riches citoyens de l’Empire du Milieu. Les citoyens chinois anonymes ont massivement donné lorsque le tsunami a frappé l’Asie du Sud (Mackey, 2005).

Des philanthropes de sexe masculin? Là encore, le cliché du philanthrope a perdu de sa représentativité. Il existe bien sûr des philanthropes de sexe féminin célèbres, com—me Ariane de Rothschild, Anita Roddick, Joan Kroc ou Eva Longoria Parker. Mais les femmes anonymes aussi sont philanthropes. Ainsi, au Canada, une étude menée en 2004 montrait qu’hommes et femmes donnaient en moyenne autant de leur temps au bé- névolat, soit 76 heures par an (RHDCC, 2004).

Des philanthropes qui se laissent faire les poches? Sources d’inspiration pour de nombreuses personnes (entrepreneurs, jeunes…), extrêmement médiatisés, les nouveaux philanthropes comme Bill Gates ou Pierre Omidyar mettent leur énergie, leurs ressources financières, leurs compétences entrepreneuriales et leur renommée au service des autres. Ils pratiquent une philanthropie active par leur implication directe comparativement à une philanthropie passive, ou philanthropie du chéquier, où un chèque fait foi de tout pour régler le problème. Ce sont de véritables entrepreneurs de la philanthropie, qui s’inscrivent dans le courant de pensée de l’entrepreneuriat social. Ils contribuent à une professionnalisation de la philanthropie. Vaccaro et Olivier (2009) ont ainsi montré que la philanthropie est en train de passer d’une logique classique vers une logique experte: les nouveaux philanthropes veulent plus d’efficacité dans leur pratique, veulent « faire eux-mêmes », consultent, innovent, exigent un retour social sur leur investissement. Cependant, ces nouveaux philanthropes sont aussi critiqués. On leur reproche notamment de vouloir trop quantifier leurs démarches et d’ignorer le temps nécessaire aux

Évolutions sociales.

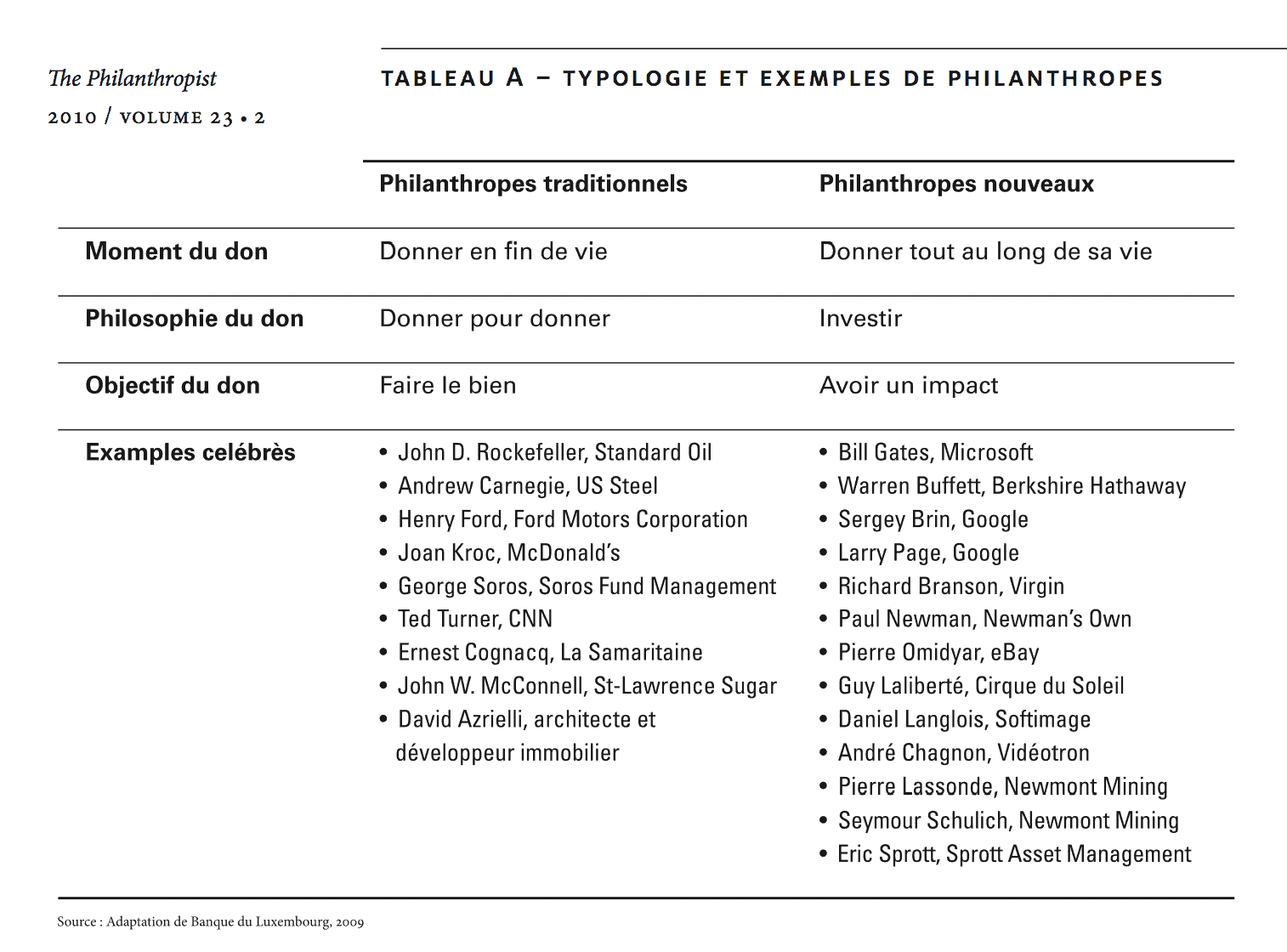

Les philanthropes sont donc un groupe aux réalités plus diverses que ne le laisse penser l’image traditionnelle que l’on se fait d’eux. Les médias ont pris l’habitude d’opposer deux stéréotypes de philanthrope célèbre (l’ancien et le nouveau). Les philanthropes traditionnels sont généralement plus âgés, en fin de leur vie et plus passifs dans leurs gestes philanthropiques, alors que les philanthropes nouveaux sont généralement plus jeunes, au milieu de leur vie et plus actifs dans leurs gestes philanthropiques. Bien que cette classification reste incomplète et caricaturale (les femmes ou les mécènes des pays émergeants, par exemple, n’y sont pas mentionnés), et bien qu’un individu puisse changer de catégorie au cours des années, elle contribue de façon simple à illustrer une certaine évolution du rôle des philanthropes. Le tableau A présente, sans vouloir être exhaustif, des exemples de philanthropes tant aux États-Unis qu’en Europe et au Canada.

Tableau A—typologie et exemples de philanthropes

Il y a certainement une évolution dans la philanthropie. De nombreuses personnes dans le monde, sinon l’ensemble des citoyens et contribuables, pourraient prétendre au titre de philanthrope, mais ne le font pas. La philanthropie s’est démocratisée dans les faits, pas encore dans les mots. Ce terme reste donc généralement réservé aux riches de ce monde, mais même à l’intérieur de cette catégorie, on constate une évolution. Le nouveau philanthrope est plus jeune, plus expert, plus actif : il peut effectivement inscrire sur ses cartes de visite « Profession : Philanthrope. »

Bibliographie

Abeles, M., Kohler, J. (2009). Étude qualitative sur les grandes fortunes et la philanthropie en Europe continentale, résumé disponible sur http://www.banque privee.bnpparibas.com/portail/fr/pdf/Etude-Philanthropie-en-Europe.pdf

ARC. (1997, 30 janvier). CES-001—Enregistrement d’un organisme de bienfaisance aux fins de l’impôt sur le revenu, Ottawa: Agence de revenu du Canada (ARC).

ARC. (2002a, 25 octobre). Politique CSP-C01—Fins de bienfaisance, Ottawa: Agence de revenu du Canada (ARC).

ARC. (2002b, 25 octobre). Politique CSP-P03—Pauvreté—Fins de bienfaisance, Ottawa: Agence de revenu du Canada (ARC).

ARC. (2002c, 25 octobre). Politique CSP-E01—Éducation—Fins de bienfaisance, Ottawa: Agence de revenu du Canada (ARC).

b ibliographie

ARC. (2002d, 25 octobre). Politique CSP-R06—Religion—Fins de bienfaisance, Ottawa: Agence de revenu du Canada (ARC).

Banque du Luxembourg. (2009). « Nouvelle Philanthropie », disponible sur http://www.philanthropie.lu/fr/entry/objectif-efficacite.

Bierce, A. (1989). Le dictionnaire du diable, Paris: Éditions Rivages.

Boulet-Gercourt, P. (2010). « Les nouveaux incorruptibles », Le Nouvel Observateur, 2366, 11 mars 2010, disponible sur http://hebdo.nouvelobs.com/hebdo/

parution/p2366/articles/a420728-.html .

Bourgeois, D.J. (2002). The law of charitable and not-for-profit organizations, third edition, Markham: LexisNexis Butterworths.

Gothot-Mersch, C. (1997). « Autour de la philanthropie chez Flaubert », Académie royale de langue et de littérature françaises de Belgique, Bruxelles, disponible sur http://www.arllfb.be/ebibliotheque/communications/gothotmersch131297.pdf

Guimont, A. (2009). « Le concept de bienfaisance au Canada », Revue de planification fiscale et successorale, 29(1), p.17-67.

Lasby, D., McIver, D. (2004). Where Canadians donate: Donating by type of organization, Toronto: Canadian Centre for Philanthropy.

Mackey, M. (2005). « Chine—Magnats philanthropes cherchent grandes causes », Chine Information, disponible sur http://www.chine-informations.com/actualite/ chine-magnats-philanthropes-cherchent-grandes-causes_3388.html

McQuaig, L. (1987). La part du lion : comment les riches ont réussi à prendre le contrôle du système fiscal canadien, Montréal : Édition du Roseau.

Ministère des Finances du Canada (2008). Dépenses fiscales et évaluations—2008, Ottawa : Gouvernement du Canada, Ministère des Finances.

Payne, A.A. (2009, november 30). Lending a hand: How federal tax policy could help get more cash to more charities, C.D. Howe Institute e-brief.

Paperblog. (2009). « Pouvoir de don : une campagne pour inciter les Français à donner plus », disponible sur http://www.paperblog.fr/2405098/pouvoir-de-don-unecampagne-pour-inciter-les-francais-a-donner-plus/

Philpot, R. (2009). Derrière l’état Desmarais Power, Montréal : Les Intouchables. RHDCC. (2004). « Participation sociale — Bénévolat », Ressources humaines et

Développement des compétences Canada, disponible sur http://www4.rhdcc. gc.ca/.3ndic.1t.4r@-fra.jsp?iid=74

Seghers, V. (2009). « Le choc des nouveaux philanthropes », Youphil, disponible sur http://www.youphil.com/en/node/1130

Vaccaro, A., et Olivier, C. (2009, november 2009). « La philanthropie d’aujourd’hui,

vue par ses acteurs : new-gen, next-gen », Communication aux Premières Assises de la Fiducie Philanthropique, disponible sur http://www.cerphi.org/var/plain_site/ storage/original/application/ae93844fd05fc855ac92c7e4ebb3371c.pdf

Wiesel, E. (2007). Interview pendant l’émission Conversations essentielles, Radio Canal académie, disponible sur http://www.canalacademie.com/ida2550-Elie-Wieselpourquoi-donner.html .

François Brouard et Sophie Larivet

Sprott Centre for Social Enterprises / Centre Sprott pour les entreprises sociales (scse /cses), Ottawa, Ontario

François Brouard, dba,ca, est professeur agrégé à la Sprott School of Business, Carleton University (Ottawa, Canada). francois_brouard@carleton.ca

Sophie Larivet, Dr Sc. Gestion, est professeure à l’École Supérieure du Commerce Extérieur (esce, Paris, France). sophie.larivet@esce.fr

Ils sont respectivement directeur et membre du Sprott Centre for Social Enterprises/ Centre Sprott pour les entreprises sociales (scse/cses) situé à la Sprott School of Business, Carleton University (Ottawa, Canada).